Rynek suplementów w Polsce 2026: biznes rośnie, ale kończy się „łatwa sprzedaż”

- Daniel Biegaj

- 3 mar

- 4 minut(y) czytania

Ostatnio, na potrzeby jednego z projektów, przygotowałem analizę rynku suplementów w Polsce. Poniżej udostępniam najważniejsze wnioski.

Rynek jest dziś zbyt duży i zbyt dojrzały, żeby opisywać go wyłącznie przez pryzmat komunikacji i influencerów — a najbardziej zaskoczyła mnie skala przesunięcia sprzedaży do e-commerce oraz rosnący ciężar compliance jako realnej przewagi konkurencyjnej. W 2024 roku jego wartość szacowano na ok. 7,1 mld zł, a prognozy mówią o >9 mld zł w horyzoncie kilku lat, przy tempie wzrostu ok. 7–9% rocznie. (dane z raportów PMR)

Moja teza jest prosta: rynek suplementów w Polsce dzieli się na dwa światy – masowy i premium – a granicą między nimi nie jest cena, tylko zaufanie zaprojektowane w produkcie i w operacjach.

Rynek suplementów: masowy i premium: dwie ekonomie, dwie gry

W materiałach powtarza się obraz rynku „podzielonego na pół”: z jednej strony masowe marki budujące sprzedaż na zasięgu i price‑promo, z drugiej rosnący segment premium, który wygrywa transparentnością, doświadczeniem produktu i „dowodem”.

Te dwa światy mają inne reguły gry:

Mass: skala, dystrybucja, promocje, szerokie portfolio, krótkie cykle kampanii.

Premium: marża, retencja, subskrypcja, kontrola claimów, edukacja, format produktu jako doświadczenie.

I tu pojawia się pierwszy, typowo biznesowy paradoks: im bardziej rośnie rynek, tym droższe staje się pozyskanie klienta, bo konkurencja o uwagę w Meta/Google nie maleje — rośnie. Na rynku można zaabserować presję rosnącego CAC i potrzebę dyscypliny w liczeniu paybacku.

Popyt jest masowy, ale zaufanie… nie

Skala penetracji jest ogromna: 75–89% Polaków stosuje suplementy, a ok. 40% robi to codziennie.

Jednocześnie konsument jest coraz bardziej krytyczny: w cytowanych badaniach ok. 60% deklaruje, że nie rozumie składu, a ok. 40% nie wierzy w skuteczność.

Dla segmentu premium to nie jest kłopot — to jest filtr. Sceptycyzm premiuje tych, którzy potrafią budować zaufanie „twardo”, a nie narracyjnie.

W praktyce oznacza to przesunięcie środka ciężkości z „kampanii” na „system” — czyli spójny zestaw decyzji produktowych i operacyjnych:

jakość i standaryzacja składników,

testy zanieczyszczeń,

przejrzystość dostaw,

komunikacja oparta o dozwolone oświadczenia,

mechanizmy retencyjne (rutyna, abonament, programy cykliczne).

Kanały: e-commerce i apteki online zmieniają układ sił

Warto zatrzymać się przy dystrybucji, bo w suplementach to nie jest tylko pytanie „gdzie sprzedajemy”, ale jak wygląda ekonomika pozyskania i retencji.

E-commerce + apteki internetowe mają już ok. 20–30% wartości sprzedaży i rosną szybciej niż kanał tradycyjny.

To faworyzuje marki DTC, ale tylko te, które rozumieją, że:

DTC bez retencji jest drogą zabawką,

a omnichannel bez dyscypliny cenowej potrafi „zjeść” premium szybciej niż konkurencja.

Coraz częściej widać model: „hero SKU w retailu, system w DTC” — retail jako nośnik dostępności i zasięgu, a DTC jako miejsce, gdzie buduje się koszyk, rutynę i LTV.

W suplementach wygrywa LTV, nie ROAS

Jeśli rośnie CAC (Customer Acquisition Cost), firma ma trzy drogi:

zaakceptować niższą rentowność,

ciąć jakość (co działa krótko i rzadko kończy się dobrze),

zbudować model oparty o powtarzalność, nawyki klientów.

Subskrypcja - złoty gral branży, programy 90‑dniowe, transparentne warunki i zarządzanie churnem jako fundament ekonomiki DTC.

To mi się spina z intuicją zarządczą: suplementy są jedną z niewielu kategorii, gdzie produkt naturalnie „prosi się” o abonament, bo efekt i nawyk budują się w czasie. Rynek będzie jednak bezlitosny dla marek, które robią subskrypcję jako „lock‑in”, a nie jako wartość (wygoda, edukacja, rutyna, elastyczność).

2025–2026: regulacje i compliance jako przewaga konkurencyjna, nie hamulec

W branży suplementów regulacje często traktuje się jako „problem dla marketingu”. Ja patrzę na to inaczej: compliance staje się źródłem przewagi, bo eliminuje część graczy, podnosi próg wejścia i wymusza standardy, które da się obronić.

Materiały wskazują kilka kluczowych wektorów:

UE: oświadczenia żywieniowe i zdrowotne – komunikacja musi opierać się na ramach i listach dozwolonych słów. To ogranicza „obiecywanie”, ale wymusza lepszą pracę na edukacji i transparentnym opisie produktu.

Polska: praktyka i samoregulacja reklam (TV) – porozumienie obowiązujące dla reklam emitowanych od 2020 r. zakłada m.in. brak wizerunku osób odbieranych jako zawody medyczne, brak rekwizytów/miejsc kojarzonych z medycyną oraz obowiązkową planszę informacyjną „Suplement diety… Nie ma właściwości leczniczych”.

GIS i presja jakości/etykiet (Cel: Dostosowanie polskiego prawa do unijnych decyzji KE/EFSA (m.in. Rozporządzenie (UE) 2024/248, (UE) 2024/1821, 2017/2470) – wskazano nowelizację rozporządzenia dot. składu i oznakowania od 11.09.2025, która aktualizuje dopuszczalne formy chemiczne (np. wybrane formy wit. D czy żelaza). To koszt, ale też szansa dla marek, które potrafią z tego zrobić „standard jakości”.

Kierunek 2026: ostrzejsza egzekucja i monitoring – w materiałach pada teza o „najbardziej restrykcyjnych” wymogach, m.in. wokół wykorzystania autorytetów medycznych i form reklamy, z ryzykiem dotkliwych kar. Nawet jeśli szczegóły będą ewoluować, trend jest jasny: koniec „medical‑washing”.

Jeśli miałbym wskazać jedną decyzję strategiczną, która będzie dzielić zwycięzców i przegranych, to ta: czy firma traktuje compliance jako koszt działu prawnego, czy jako element designu produktu i komunikacji (biblioteka claimów, proces akceptacji kreacji, szkolenia dla partnerów, standardy UGC).

Cztery trendy, które mają realny wpływ na P&L

1) Clean label i „Proof/Traceability Economy”

Clean label przestaje być wyróżnikiem — staje się standardem. Różnica przesuwa się w stronę „traceability”: identyfikowalności składników, dostawców, miejsc produkcji i testów. To buduje zaufanie, którego nie da się skopiować w jednej kampanii, bo wymaga operacji, nie tylko kreacji.

Biznesowo: marki, które inwestują w jakość i dowód, potrafią bronić marży, gdy rynek zaczyna żyć promocją.

2) Personalizacja: od quizu do ekosystemu retencji

Personalizacja w 2026 to nie „fajny konfigurator”. To segmentacja po celach, dynamiczne dopasowanie rutyny i automatyzacje CRM sterowane zachowaniem klienta.

Biznesowo: lepsze dopasowanie podnosi konwersję i obniża churn, ale dopiero wtedy, gdy personalizacja jest spięta z dostawą (subskrypcja/auto‑replenishment), a nie tylko z rekomendacją.

3) Pill fatigue i wojna formatów

Około 40% użytkowników suplementów deklaruje zmęczenie tabletkami lub trudność z połykaniem, co napędza popyt na formy do żucia i picia.

To nie jest tylko trend „produktowy”. To trend retencyjny: format staje się elementem rytuału, a rytuał jest paliwem powtarzalności. Im łatwiej wbudować suplement w dzień, tym większa szansa na kolejne zamówienie.

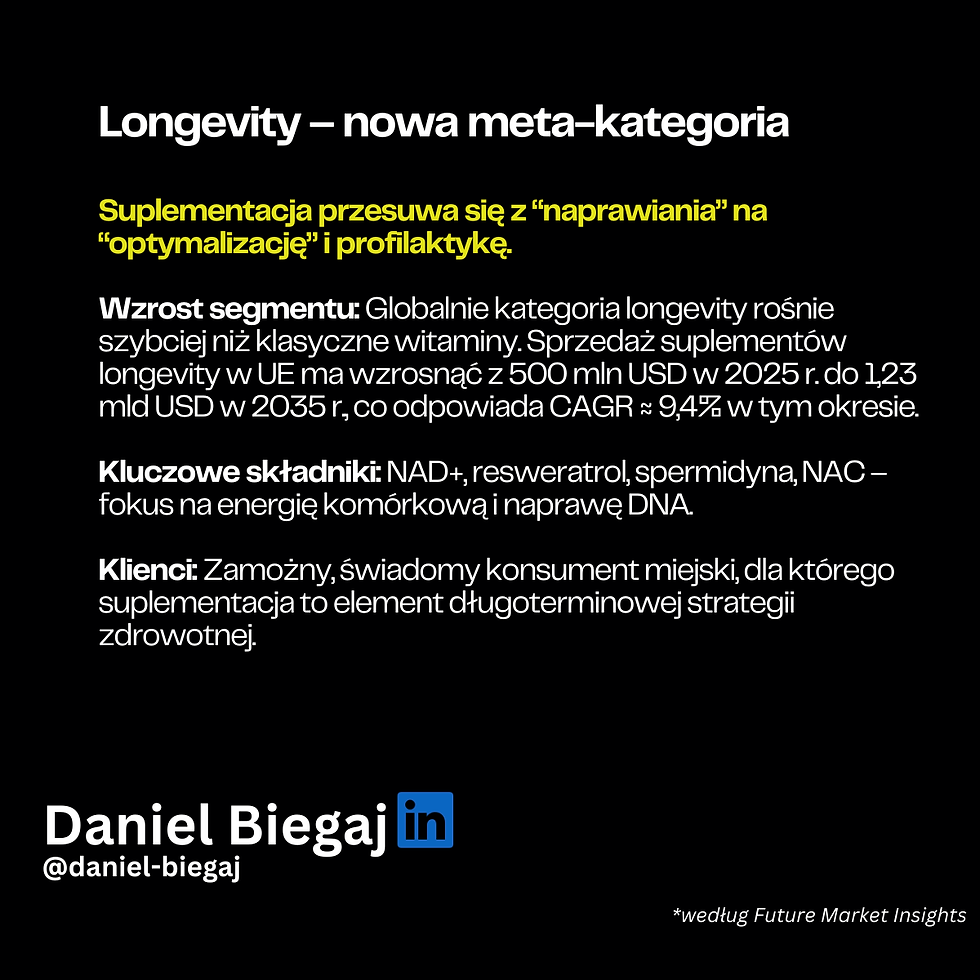

4) Longevity jako meta‑kategoria

Longevity / healthy aging spina beauty, energię, sen i prewencję — i daje markom przestrzeń do rozwoju portfolio w sposób zgodny z ograniczeniami claimów (częściej mówi się o wsparciu funkcji, rzadziej o „anti‑aging” wprost).

Biznesowo: to może być jeden z głównych motorów segmentu premium w kolejnych latach — ale tylko dla firm, które potrafią utrzymać standard dowodu i ostrożność regulacyjną.

Komentarze